- Suisse

Lisez le dernier rapport hebdomadaire sur les secteurs financiers et les …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

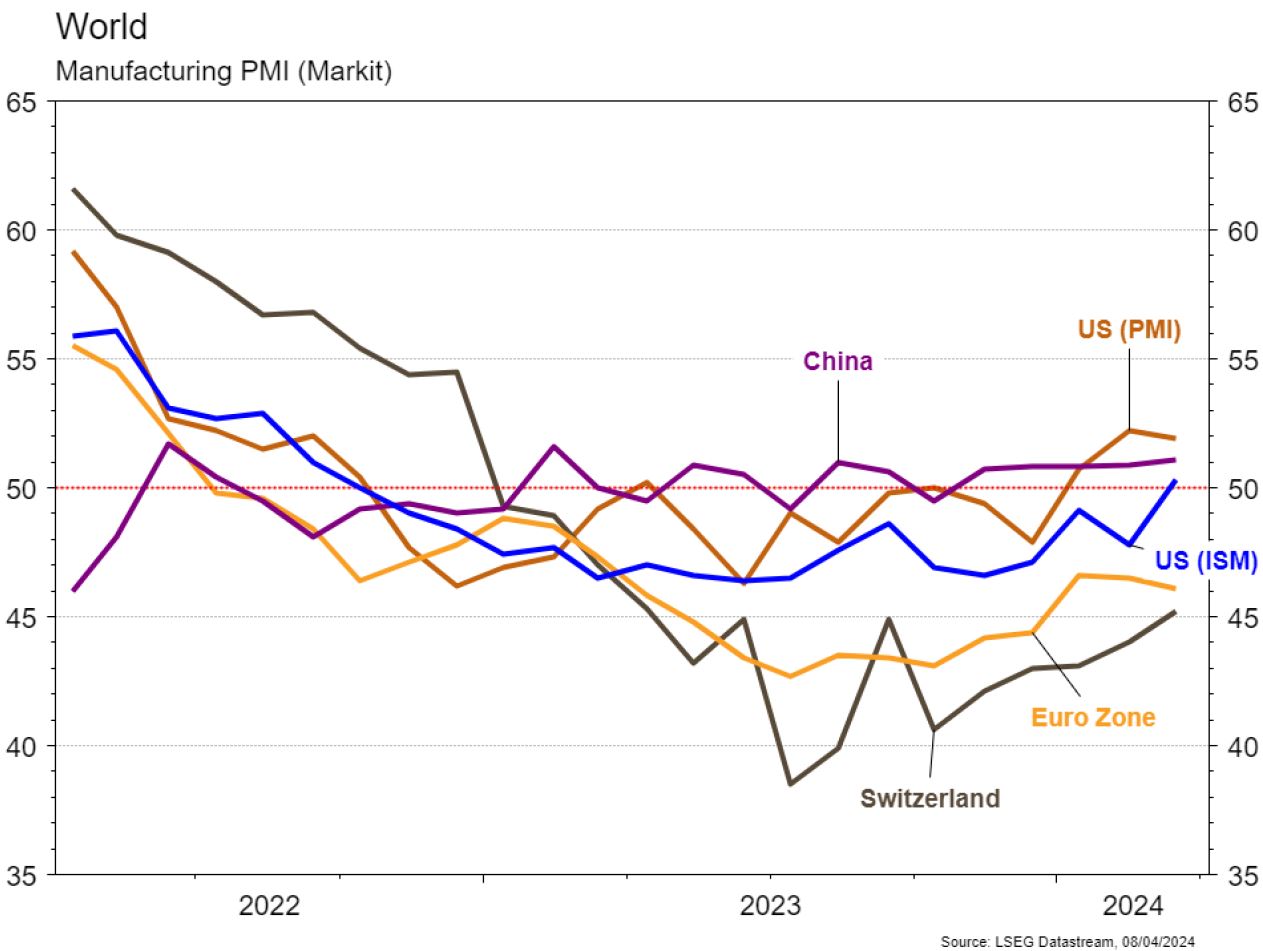

Les statistiques publiées aux États-Unis ont été globalement satisfaisantes. L’économie américaine a notamment créé plus d’emplois que prévu en mars (303’000 vs 214’000 attendus). L’ISM manufacturier surprend également positivement en remontant de 47.8 à 50.3, ce qui mitige la déception de son homologue des services qui recule de 52.6 à 51.4 alors qu’une hausse était escomptée. Dans la zone euro, l’inflation ralentit plus rapidement que prévu en mars, de 2.6% à 2.4% a/a (et de 3.1% à 2.9% pour l’inflation sous-jacente). En Chine, la confiance des directeurs d’achats se redresse de 49.1 à 50.8 en mars dans le secteur manufacturier et de 51.4 à 53 dans les services, au-dessus des attentes du consensus.

Le Président de la Fed, Jérôme Powell, a déclaré que le climat ne faisait pas partie de son mandat, ce qui est factuellement le cas, et qu’il était opposé à ce que le Comité de Bâle impose un reporting climatique aux Banques. Un sujet sur lequel apparaît donc également une différence d’approche entre l’Europe et les États-Unis: l’institution européenne est favorable à une telle mesure et réalise maintenant des stress-test climatiques pour évaluer les coûts d’adaptation à une économie bas-carbone.

Les tensions géopolitiques d’une part et des meilleurs chiffres d’activité d’autre part ont fait remonter les cours du pétrole (+4.7%) et de l’or (+4.9%). Les taux souverains à 10 ans sont en hausse de ~20pb aux US et de ~10pb en zone euro. Les actions en souffrent (US: -1%; Europe: -1.2%; Suisse: -2%) sauf dans les marchés émergents (+0.2%). Notons enfin que le dollar est plutôt stable (dollar index: -0.2%) sur la semaine. À suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation, «minutes» de la Fed et confiance des ménages (Univ. du Michigan) aux États-Unis; réunion de la BCE et indice de confiance des investisseurs (Sentix) dans la zone euro; réserves de change, agrégats monétaires, indice des prix à la consommation et balance commerciale en Chine.

A suivre cette semaine: chômage mars (Seco), statistiques d’hébergement février (OFS) et statistiques trafic mars de Flughafen Zürich. Les sociétés suivantes publieront des chiffres: Bossard, Burkhalter, Barry Callebaut, Givaudan, Jungfraubahn, VAT Group, Helvetia et BC de Lucerne.

ASSA ABLOY (Core Holdings) a annoncé l’acquisition de l’allemand Messerschmitt Systems, qui fabrique du matériel et des logiciels de contrôle d’accès pour le marché de l’hôtellerie et de la restauration. L’acquisition devrait avoir un léger effet dilutif sur le bénéfice par action.

BYD (Satellites) a vendu 302’459 NEV (New Energy Vehicles) en mars 2024, soit +46% vs mars 2023. Le groupe a par ailleurs produit son 7 millionième NEV.

SIKA (Core Holdings) a acquis l’américain Kwik Bond Polymers, LLC (KBP), fabricant de systèmes polymères pour la remise à neuf d’infrastructures en béton. La société se concentre sur la remise en état des tabliers de ponts et complète l’offre de produits à haute valeur ajoutée de Sika pour la rénovation des structures en béton.

SWISS RE (Satellites): annonce surprise la semaine dernière du départ du CEO au 1er juillet après quand même 8 années passées à la tête du groupe. Il sera remplacé par Andreas Berger, l’actuel CEO de Corporate Solutions, ancienne épine dans le pied du groupe qu’il a su redresser en cinq ans. Cette nomination interne s’effectue dans la continuité sur le plan stratégique.

Secteur Energie: l’AIE a révisé en hausse sa projection de croissance de demande mondiale de pétrole, à +1.3 miobl/j contre +1.1 miobl/j précédemment. Un soutien pour les prix, en plus des tensions actuelles au Moyen-Orient.

Aux US, l’ISM manufacturier meilleur que prévu combiné à un solide rapport sur l’emploi, a entrainé les taux à la hausse (2Y +13pb/10Y +20pb). Le scénario de «no landing» prend de l’ampleur et le marché n’escompte plus que c. 2.5 baisses de taux en 2024. En zone euro, l’inflation a surpris positivement (2.9% a/a vs 3% attendu) mais les taux ont été influencés par le mouvement US (10Y Bund +10pb/BTP +14pb). La volatilité taux n’a pas eu d’impact sur le crédit, les spreads IG continuant de se resserrer en Europe (-4pb) tandis que les spreads HY US se sont légèrement écartés (+5pb).

Bourse

Les indices débutaient la semaine en ordre dispersé, dans l’attente des premiers résultats trimestriels (bancaires US vendredi). Côté macro, nous aurons le CPI, le PPI et les minutes du FOMC aux US. La réunion de la BCE ce jeudi sera suivie de près, pas de changement de taux attendu. Les marchés sont nerveux, les baisses de taux attendues s’éloignant quelque peu.

Devises

L’€ à €/$ 1.0830 pourrait être sous pression cette semaine après des chiffres de l’emploi US plus forts qu’attendu et le CPI à venir. Le $/CHF ne parvient pas à casser la rés. $/CHF 0.9112, un test du sup. 0.8924 est possible. Les tensions géopolitiques grandissantes pourraient redonner de la vigueur au CHF à €/CHF 0.9790, rés. 0.9842 sup. 0.9690. La £ consolide à 1.2627 une cassure de la res. 1.2675 est nécessaire pour retrouver une tendance haussière; sup. 1.2500. L’or atteint un nouveau plus haut historique à 2337$/oz, sup. 2110 rés. 2375.

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".