- Suisse

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

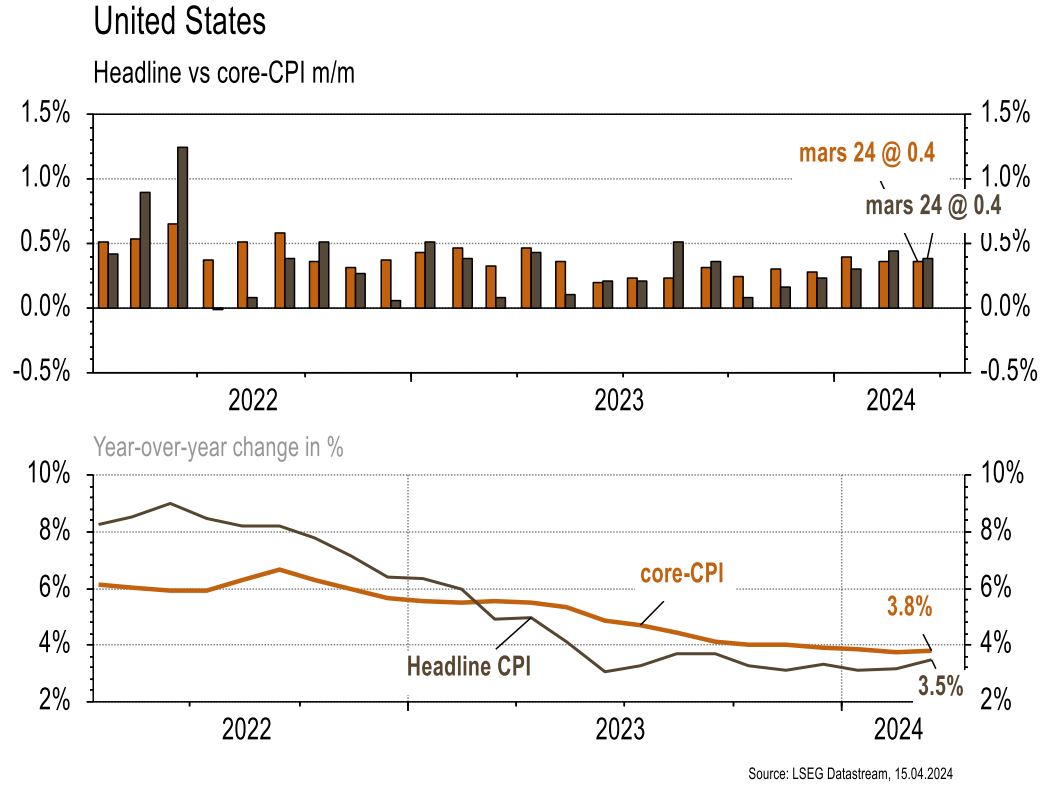

Les statistiques publiées aux US ont eu tendance à décevoir. L’indice général des prix à la consommation progresse plus qu’attendu en mars (+0.4% m/m) et accélère en variation annuelle (de +3.2% à +3.5%). L’inflation sous-jacente déçoit également (+0.4% m/m) et ne décélère pas sur un an (+3.8% vs 3.7% attendu). La confiance des PME (NFIB index) recule de 89.4 à 88.5 alors qu’une hausse était anticipée en mars. La confiance des ménages baisse plus qu’escompté en avril, de 79.4 à 77.9. Dans la zone euro, la confiance des investisseurs Sentix se redresse (de -10.5 à -5.9 en avril) et surprend positivement. En Chine, les prix à la consommation ralentissent sur un an (de +0.7% à 0.1% a/a), plus qu’attendu, signes que l’activité est encore fragile. D’ailleurs le commerce international déçoit: exportations (-7.5% a/a) et importations (-1.9% a/a) se contractent.

Selon l’Agence Internationale de l’Energie, les émissions mondiales de CO2 ont crû de 1.1% en 2023, à 37.4 miat. En revanche, les émissions des économies développées ont baissé de 4.5% malgré une croissance économique de 1.7%, soit une baisse de 520 miot, pour revenir à leur niveau de 1973. En particulier, la demande de charbon dans le G7 est revenue à son niveau de 1900.

La BCE a, comme prévu, gardé ses taux inchangés et confirme, contrairement à la Fed, la possibilité de les baisser en juin. L’or (+3.9%) a profité des tensions au Moyen-Orient. La dette américaine (-0.9%) et les obligations d’entreprises (-0.9%) ont souffert des chiffres d’inflation US, comme les actions des pays développés (-1.5%), également impactées par les menaces iraniennes envers Israël, mises à exécution ce week-end. Sujet qu’il faudra suivre de près cette semaine, outre les ventes de détail, la production industrielle, la confiance des promoteurs immobiliers, les mises en chantier et permis de construire aux États-Unis; la production industrielle, les nouvelles immatriculations dans la zone euro; les ventes de détail, la production industrielle, les investissements, le PIB du T1 et les prix des maisons neuves en Chine.

A suivre cette semaine: prix production-importation mars (OFS), statistiques d’hébergement mars (OFS) et commerce extérieur/exportations horlogères mars et T1 (OFDF). Les sociétés suivantes publieront des chiffres: Bystronic, Sulzer, Sika, DocMorris, Lalique, Schindler, ABB, Addex, Gurit & Comet.

ALSTOM (Satellite): Goldman Sachs a déclaré à l’Autorité des marchés financiers française, conformément à la réglementation boursière, avoir passé à la hausse le seuil de détention de 5% du capital et des droits de vote, à 6.38%.

ASML (Satellite) publiera son T1 2024 le 17.04. Le groupe avait rassuré avec une hausse significative de son carnet de commandes (€9.2 milliards, +45% a/a), soutenu par TSMC et les fabricants de puces de mémoire (Samsung, Micron, SK). Nous attendons de voir la résilience du carnet de commandes: à noter que le consensus sell-side attend un carnet de commandes de €5 milliards pour le T1 vs un consensus buy-side déjà à €7 milliards.

La saison des résultats bancaires a été ouverte vendredi avec les publications de JPMORGAN et CITIGROUP (Satellites US). Les deux groupes ont publié des résultats supérieurs aux attentes mais l’absence de relèvement d’objectifs en matière de revenus d’intérêts, et une hausse des dépenses chez JPM ont été froidement accueillis par des marchés peut-être un peu trop complaisants.

TSMC (Satellite) publiera son T1 2024 le 18.04 et le groupe continue de bénéficier du boom autour des centres de données avec la production des puces Blackwell de Nvidia, MI300 d’AMD, certains processeurs d’Intel ainsi que certains projets des big tech. TSMC va également donner un plan plus précis autour des procédés qui seront utilisés aux USA.

VEOLIA (Satellite): Moody’s a confirmé sa note Baa1 (équivalent à BBB+ de S&P) pour la dette long terme du groupe, avec une perspective stable.

Aux USA, l’inflation est ressortie au-dessus des attentes pour le troisième mois consécutif (0.38% vs 0.30% consensus). Ceci a entraîné une réévaluation significative des attentes de taux Fed Funds avec c. 1.7 baisses désormais escomptées pour 2024 (vs 2.6) et la courbe de taux US s’est relevée (2Y +15pb/10Y +12pb). En Europe, Mme Lagarde a mis l’accent sur une potentielle divergence de politique monétaire avec la FED et a laissé la porte ouverte à une baisse en juin. Ainsi, les taux EU se sont découplés des US et terminent en baisse (10Y Bund -4pb/BTP -6pb).

Bourse

Après une deuxième semaine de consolidation, les marchés débutaient la semaine prudemment dans une situation géopolitique toujours plus instable. La publication de nombreux résultats trimestriels rythmera la semaine alors que côté macro, seront publiés les ventes de détail, la production industrielle et les ventes immobilières aux US; en zone euro, le ZEW et le CPI. La prudence est de mise.

Devises

Après une forte correction la semaine derrière (CPI, Moyen-Orient), l’€/$ se traite à 1.0655, une cassure du support €/$ 1.0623 confirmerait la tendance baissière; la rés. 1.0885 reste valable. Le $/CHF est orienté à la hausse, nous anticipons la fourchette suivante 0.9074-0.9244. Le CHF reprend de la vigueur à €/CHF 0.9731, sup. 0.9650, rés. 0.9848. La £ chute à £/$ 1.2470, sup. 1.2337, rés. 1.2709. Après un plus haut historique à 2431 $/oz, l’or se replie à 2354$/oz, sup. 2265.

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".