conseil

patrimonial

global

janvier 2020

Donations et successions : une prérogative cantonale

Leila Vassiltchikov-Ali Khan

Directrice du service juridique et fiscal,

Bordier & Cie

Vous souhaitez effectuer une donation en faveur d’un membre de votre famille ou d’un tiers, tel un ami proche ou un concubin et vous vous demandez quel impact fiscal cet acte pourrait avoir ? Qu’en sera-t-il de votre succession ? Sera-t-elle imposée, et à quelles conditions ?

Au cours d’une vie une personne peut avoir le souhait de donner un bien autre qu’un bien purement personnel à l’un de ses proches, dans le but par exemple de l’aider ou de simplement le sécuriser financièrement. Quant à la succession, elle nous concernera tous, tôt ou tard. Il est donc d’autant plus utile d’en comprendre les impacts pécuniaires afin d’avoir une vision plus éclairée de ces situations. Dans les deux cas, il est probable que les valeurs transférées soient imposées.

De manière générale, l’impôt sur les successions frappe les dévolutions de fortune pour cause de mort (successions et legs) alors que l’impôt sur les donations frappe les dévolutions de fortune à titre gratuit, c’est-à-dire sans contreprestation. C’est donc le transfert de propriété qui est l’objet de l’impôt et il s’agit à ce titre d’un impôt indirect. La valeur imposée est en principe la valeur vénale de la fortune transférée. Ces deux impôts n’existent pas au niveau fédéral car il n’y a pas de base légale constitutionnelle permettant à la Confédération de les prélever. Au niveau cantonal, il n’existe pas non plus d’obligation de prélèvement, chaque canton est ainsi libre de légiférer en la matière et de prélever ce type d’impôt ou non. Si un canton décide de prélever cet impôt, il peut être appliqué soit au niveau cantonal uniquement, soit au niveau cantonal et communal. Il peut encore arriver que les communes ne pratiquent aucune imposition de ce type mais qu’elles bénéficient néanmoins d’une partie des recettes fiscales qui y sont liées.

Il existe dès lors des différences notables entre cantons dans la mise en œuvre d’un impôt sur les donations ou sur les successions. A titre d’exemple, les cantons de Schwytz (SZ) et d’Obwald (OW) ont décidé de ne prélever ni d’impôt sur les donations, ni d’impôt sur les successions et ce, quel que soit le lien de parenté entre les parties au transfert de propriété. Le canton de Lucerne (LU) quant à lui ne connaît pas d’impôt sur les donations mais soumet celles faites au cours des cinq dernières années avant la mort du disposant à l’impôt successoral. Cette situation aurait pu changer en 2015 si l’initiative populaire visant à l’introduction d’un impôt fédéral sur les successions n’avait pas été rejetée par le peuple suisse.

Donations

La majorité des cantons connaît un impôt sur les donations, bien que les donations en ligne directe soient généralement exclues, à l’exception des cantons de Vaud (VD), Neuchâtel (NE) et d’Appenzell Rhodes-Intérieures (AP IR). Le canton de Genève (GE) prévoit quant à lui, une exception au principe d’exonération en ligne directe pour les personnes imposées selon la dépense dans ce canton.

Quant au lieu de l’assujettissement de l’impôt qui déterminera aussi le taux applicable au transfert de propriété, c’est celui du canton de domicile du donateur qui est déterminant. Le débiteur de l’impôt est en revanche le donataire, même si la plupart des cantons prévoient que le donateur peut être considéré comme solidairement responsable avec le donataire ou du moins à titre subsidiaire. Lorsqu’une donation est faite à plusieurs personnes en commun, chaque donataire ne peut en principe être tenu responsable du paiement de l’impôt que pour la part qui lui revient. Dans des cas plus rares, ils peuvent être tenus pour responsables du paiement de l’impôt à concurrence du montant qui leur échoit.

Successions

Tout comme pour les donations, la plupart des cantons imposent les successions. Il existe cependant deux genres d’imposition successorale. La plus fréquente est celle sur les parts héréditaires. Ceci implique que l’impôt soit prélevé sur la part de chaque héritier ou légataire et puisse donc être calculé en fonction du montant de celle-ci. Ce type d’imposition a aussi l’avantage d’être échelonné selon le degré de parenté. L’autre mode d’imposition, moins répandu, est celui de l’imposition de la masse successorale qui vise une imposition de l’ensemble de la succession avant le partage. Dans le canton de Soleure (SO), ce mode d’imposition est même couplé avec une imposition des parts héréditaires. Dans les Grisons (GR), l’imposition sur la masse héréditaire se fait en lieu et place d’une imposition sur les parts héréditaires mais les communes peuvent également prévoir un cumul des deux méthodes.

Le lieu d’assujettissement est dans ce contexte le canton dans lequel le défunt possédait son dernier domicile et le débiteur de l’impôt est le bénéficiaire de la dévolution imposable, soit les héritiers et/ou les légataires. L’étendue de la responsabilité du ou des débiteurs de l’impôt n’est toutefois pas réglée de manière uniforme dans tous les cantons. En général, les héritiers sont solidairement responsables du paiement de la totalité de l’impôt dû, responsabilité toutefois limitée jusqu’à concurrence de leur part héréditaire. Dans d’autres cantons, les héritiers sont tenus solidairement, mais aussi personnellement responsables sur tous leurs biens du paiement des impôts dus. S’agissant des légataires, c’est en principe, les héritiers qui doivent acquitter l’impôt, charge à eux de se le faire restituer par le légataire. Il peut cependant arriver que le légataire soit responsable du paiement de l’impôt jusqu’à concurrence de sa part.

Revenus de gains de l’hoirie

Il est important de noter que l’impôt sur les successions s’applique sur la masse successorale qui est figée au jour du décès. Les revenus et les gains générés après le décès d’une personne mais avant le partage doivent être déclarés par chaque héritier en proportion de leur quote-part.

En conclusion, nous pouvons donc retenir que les conséquences fiscales des donations et des successions relèvent du droit cantonal et que celui-ci est très variable d’un canton à l’autre. Il est par conséquent, vivement conseillé de s’intéresser aux conséquences fiscales d’un transfert entre vifs avant de l’exécuter et respectivement de planifier sa succession.

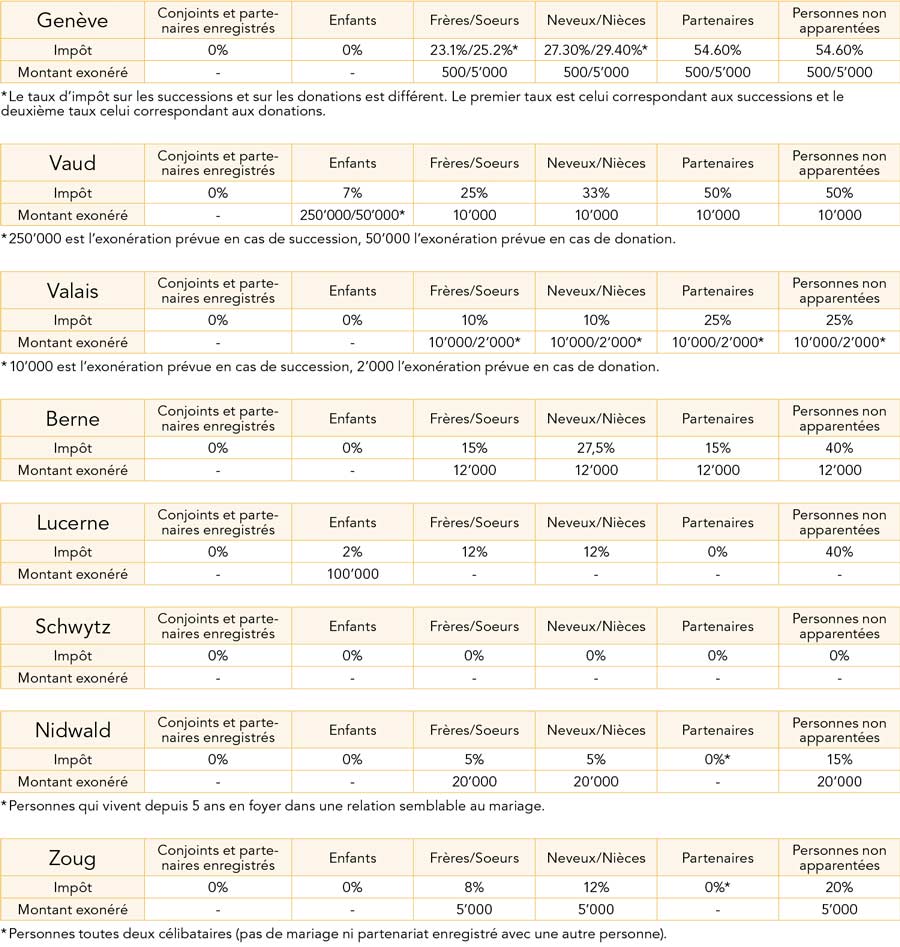

Le tableau ci-dessous permet d’avoir un aperçu des taux d’imposition dans quelques cantons. De manière générale, il reflète l’imposition maximum prévue par les cantons. Ces montants (en francs suisses) tiennent également compte de l’impôt communal si celui-ci s’applique. Lorsque le taux d’impôt sur les successions et donations est différent, le premier est celui lié à l’impôt successoral et le second est celui lié à l’impôt sur les donations. La même logique s’applique pour les montants exonérés.