El contenido de este sitio web tiene fines exclusivamente informativos, no pretende promocionar los servicios de Bordier & Cie y está destinado a personas físicas o jurídicas residentes en jurisdicciones donde la distribución de dicha información sea conforme a la normativa aplicable y no esté restringida.

Este sitio web, incluyendo su versión en idioma español, no está dirigido a personas físicas o jurídicas residentes en Europa ni constituye una oferta o solicitud de servicios y/o productos financieros en territorio europeo. La presencia del contenido en español responde únicamente a la necesidad de facilitar el acceso a la información a clientes y potenciales clientes de habla hispana.

Los servicios mencionados en este sitio están sujetos a restricciones legales y regulatorias y pueden no estar disponibles para determinadas personas o en determinadas jurisdicciones.

/ Monthly Market Update – June 2026

Uranium: The Strategic Bottleneck in a Resurgent Nuclear Era

As governments and companies seek dependable, low‑carbon electricity, the availability of uranium is becoming a decisive factor, shaped by concentrated supply, geopolitics and long lead times.

Over the past decade, nuclear energy sat in an ambiguous position within global energy policy and investment portfolios. While its low‑carbon credentials were acknowledged, lingering concerns over cost overruns, public acceptance, safety, and political support prevented nuclear from playing a central role in the energy transition narrative. That positioning has now changed decisively. A combination of structural forces has shifted nuclear from a theoretical solution to a practical necessity.

Three forces stand out. First, the erosion of energy security (following successive geopolitical shocks) has forced governments to re‑evaluate their reliance on imported fossil fuels. Second, decarbonisation goals have collided with the physical limits of renewable‑only systems, particularly the challenge of providing reliable baseload electricity at scale. Third, the rapid growth in electricity demand from artificial intelligence, data centres and industrial electrification has exposed the inadequacy of existing power infrastructure. Together, these forces have reframed nuclear not as an ideological choice, but as a functional one.

What is increasingly evident, however, is that the success of any nuclear revival depends less on reactor technologies themselves and more on the resilience of the upstream fuel cycle. At the centre of this equation lies uranium. Think of natural uranium as the crude oil of the nuclear world. It is the foundational input that underpins nuclear power generation and sits at the very first step of the fuel cycle.

As nuclear power transitions from renewed conviction to tangible construction, uranium is emerging as the critical bottleneck that will shape the pace, cost and investability of the nuclear renaissance.

Nuclear energy’s return to strategic relevance

Nuclear energy has regained strategic importance as governments across the US, Europe and Asia move beyond policy support to tangible actions such as regulatory reform, subsidies and fuel cycle backing. At the same time, demand dynamics are strengthening. Large technology companies have been emerging as key buyers willing to secure long-term power agreements, improving project economics and revenue visibility.

Markets have responded by favouring segments with near-term execution and cash flow, particularly existing nuclear utilities, engineering firms and uranium producers, highlighting a shift towards practical delivery where uranium’s role becomes increasingly critical.

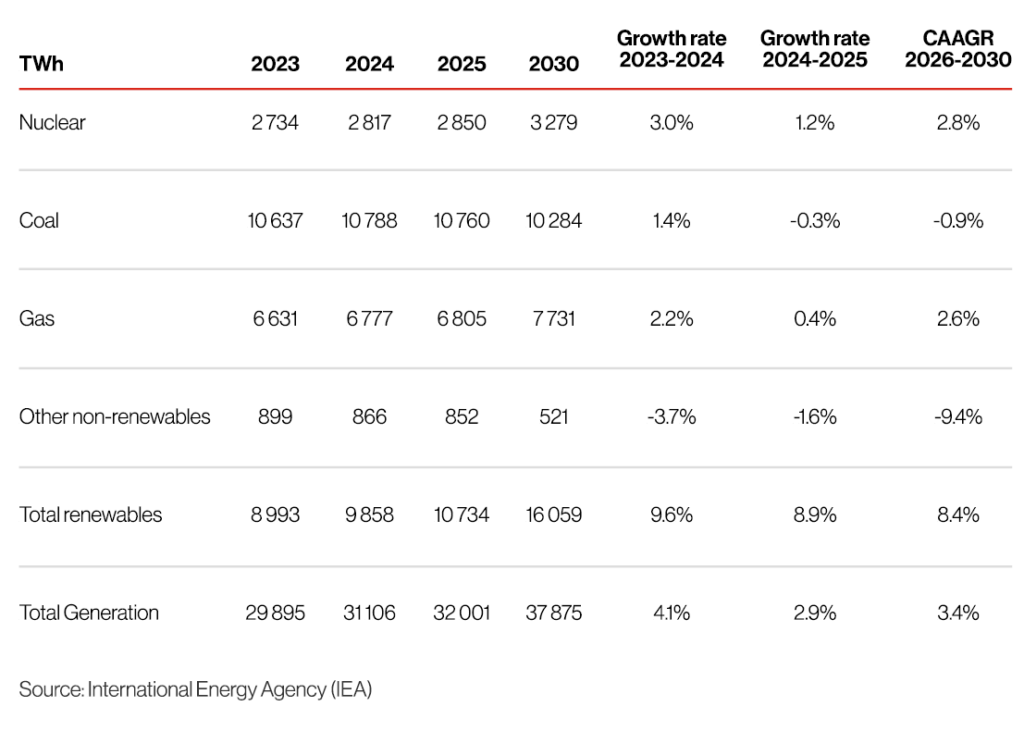

Figure 1: Breakdown of Global Electricity Supply, 2023-2030

Uranium as the foundation of the nuclear value chain

Uranium occupies a unique position within global energy markets. Unlike oil, gas or coal, uranium is not procured to meet immediate consumption needs, but to support infrastructure assets with operational lives measured in decades. Once a reactor is built, fuel demand becomes non-discretionary and structurally price inelastic.

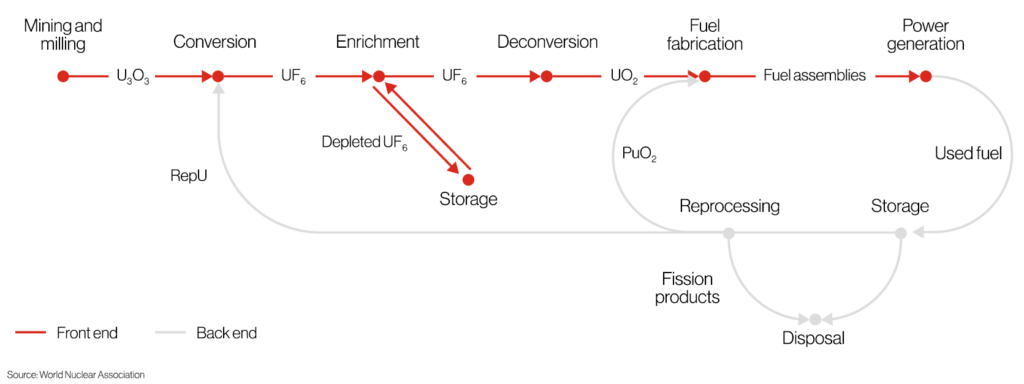

Uranium moves through a complete nuclear cycle starting with mining and milling into U₃O₈(uranium oxide, also known as Yellowcake), which is then converted into UF₆ gas for enrichment to increase the fissile U‑235 content. The enriched uranium is converted back into solid UO₂ and fabricated into fuel assemblies for use in nuclear reactors, where fission generates electricity and produces spent fuel containing remaining uranium, plutonium, and fission products. This spent fuel is either stored and eventually disposed of, or reprocessed to recover usable uranium and plutonium, which are recycled back into the fuel cycle, with only the final fission waste sent for disposal.

Figure 2: The stages of the nuclear fuel cycle

From an economic perspective, uranium fuel represents only a modest portion of the total cost of nuclear power generation. Unlike fossil fuels, nuclear is largely insulated from commodity price volatility, as uranium is procured through long-term contracts, supported by utility-held inventories, and accounts for only a small share of overall generation costs. As a result, even substantial increases in uranium prices have a limited impact on the levelized cost of electricity produced by a reactor. This structural insensitivity shifts operator behaviour towards prioritising long-term fuel security over marginal price optimisation—particularly in a context where nuclear generation plays a critical role in ensuring system reliability and national energy resilience.

Figure 3: LCOE in select regions in the IEA NZE by 2050 scenario

As illustrated in the figure 3, fossil fuel generation exhibits significant LCOE (Levelised Cost of Electricity) variability across regions and time, reflecting direct exposure to volatile fuel inputs such as gas. In contrast, nuclear costs remain comparatively stable, as the cost structure is dominated by upfront capital rather than ongoing commodity inputs.

Reliability in a Grid Built for Electrification

This dynamic transforms uranium from a conventional commodity into a strategic resource. Its availability does not merely influence price cycles but actively determines whether nuclear policy ambitions can be realised.

The energy transition has been defined by speed: solar and wind have cut emissions rapidly because they can be deployed quickly and scaled modularly. But grids are now facing a different problem—reliability under accelerating electricity demand. When the sun sets early or wind output swings, dispatchable low‑carbon power matters. This is where nuclear has re-entered strategic planning: it provides stable baseload generation and supports grid resilience as electrification expands across industry, transport and digital infrastructure.

This is not an ‘either/or’ debate. Renewables are the fast-moving edge of decarbonisation, while nuclear is increasingly treated as the long-duration backbone that keeps system reliability intact during periods of intermittency. The implication for uranium is straightforward: if nuclear capacity is preserved and expanded, uranium demand is not optional, it is structurally required.

With the highest capacity factor among all energy sources, nuclear plants operate more efficiently and with fewer interruptions. Designed for long operational cycles without frequent refuelling and requiring minimal maintenance, nuclear power ensures stable, long-term energy generation, making it a critical solution for powering global growth.

Decarbonisation and the need for clean baseload power

There is growing consensus that nuclear energy will be essential to any credible decarbonisation pathway to 2050. Policymakers are increasingly aligned with this view, reflected in commitments made at COP28, where nuclear was recognised as a key technology and more than thirty countries pledged to triple global nuclear capacity by mid‑century.

This reassessment has been reinforced by the need for carbon‑free baseload power, highlighted by the round‑the‑clock nature of AI‑driven electricity demand and the rising system costs associated with high penetration of intermittent renewables. Nuclear power is the lowest CO2 emitting source of power (Figure 4). Against this backdrop, life‑extension programmes for existing nuclear plants have gained traction as a pragmatic solution to address near‑term baseload constraints.

Figure 4: US life-cycle CO2 emissions by type

Rising power needs and long-term hyperscaler demand

The International Energy Agency (IEA) estimates that global electricity demand could double by 2050, with electricity consumption from data centres alone potentially reaching this level as early as 2030. Hyperscale technology companies are increasingly identifying power procurement as the primary constraint to further AI expansion, as existing grid infrastructure is unlikely to keep pace with the anticipated surge in demand.

As a result, many hyperscalers are turning to “behind-the-metre” power solutions—effectively adopting a bring‑your‑own‑power (BYOP) approach—to secure reliable energy supply. In this context, nuclear power’s unique attributes as a highly energy‑dense, firm baseload and emissions‑free source have positioned it as a critical component of the solution, particularly for companies with ambitious net‑zero commitments.

To date, this has largely taken the form of long‑term offtake agreements and power purchase agreements (PPAs), which provide pricing and revenue certainty for both nuclear developers and technology firms. Notable examples include Microsoft’s and Meta’s 20‑year PPAs with Constellation Energy to support the restart of Three Mile Island and the extension of the Clinton Clean Energy Center, as well as Google’s offtake agreement with Kairos Power to source electricity from small modular reactors expected to come online by 2035.

The emergence of long‑dated, price‑inelastic demand from technology companies represents a structurally supportive driver for the long‑term growth of the nuclear power sector.

These factors together underscore our conviction that we are the start of a nuclear supercycle.

China’s Nuclear Edge

However, translating this demand into reality depends critically on execution capacity. This is where regional divergence becomes most pronounced. Global nuclear capacity is shifting from North America (currently about 30% of the fleet) to Asia, which is set to overtake by 2030, driven largely by China’s dominance in reactor construction.

This shift is fuelling strategic US‑China competition, with the US responding by aggressively promoting nuclear expansion (targeting a quadrupling by 2050) through state-backed industrial policies, reflecting both energy security needs (especially for AI-driven demand) and a strategic pivot to counter China’s technological lead.

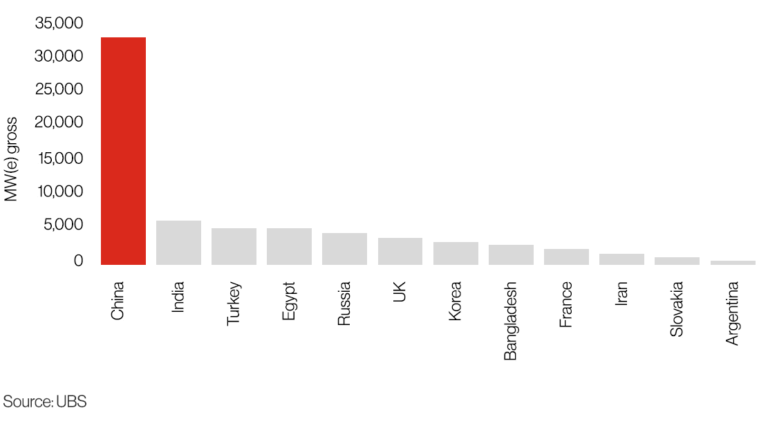

Figure 5: Current Nuclear Reactor Construction by Country

China’s lead in conventional reactor construction is rooted in scale and repetition. Asia accounts for about 60% of global nuclear capacity under construction, and China alone represents roughly half of capacity under construction, keeping its supply chain and project teams continuously active. Policy is translating into throughput: China approved 10 new reactors in April 2025, and approvals since 2021 have exceeded those of the entire 2011–2020 decade. This continuity drives a meaningful speed advantage — Japan, Korea and China historically completed new builds in roughly five to six years, as compared to flagship European projects such as Flamanville 3 and Olkiluoto 3 that took about 17 years, with materially higher $/kW outcomes.

Taken together, China’s continuous build pipeline, faster delivery timelines, and lower cost structure underscore a clear execution advantage, reinforcing its position as the marginal driver of global nuclear capacity expansion.

Crucially, this execution advantage translates directly into uranium demand visibility, as China becomes a reliable source of incremental reactor-driven fuel consumption.

Gold’s appeal lies in its neutrality. It is no one’s liability, cannot be frozen by a foreign authority, and sits outside payment systems. For emerging market reserve managers, it provides insurance against both financial and political risk. The resurgence of gold is not a nostalgia trade; it is a rational response to a more contested international order.

Structural fragility on the supply side

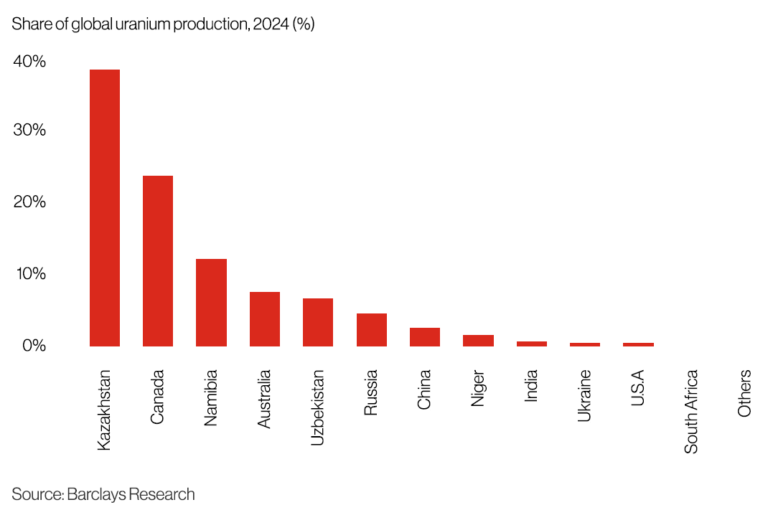

Despite uranium’s abundance in geological terms, the supply side of the market exhibits profound structural constraints. Production is geographically concentrated, mining investment is slow to respond to price signals, and the broader fuel cycle comprises multiple regulated and capital‑intensive steps beyond extraction.

A significant portion of global uranium production originates from a small number of jurisdictions, some of which are politically sensitive or embedded within fragile logistics networks. This concentration creates systemic vulnerability, where disruptions due to geopolitics, transport constraints or policy shifts can have disproportionate effects on global supply.

Compounding this issue are the long lead times associated with uranium mining. From initial discovery to commercial production, new projects can take a decade or more to progress, constrained by permitting, environmental approvals and financing requirements. The prolonged bear market that followed the Fukushima incident further depressed investment across the sector, resulting in mine closures, deferred exploration and a shrinking development pipeline.

Beyond mining, the real bottleneck lies in conversion and enrichment — highly regulated, capital-intensive segments dominated by a small number of state-linked entities. Advanced reactor designs and small modular reactors add another layer of complexity by requiring higher‑assay fuels that are currently produced at very limited scale.

The uranium market is tightening and is set to be structurally undersupplied in the early 2030s. Demand is set to more than double by 2040, drive first by the emergence of small modular reactors (SMRs) in the early 2030s.

Figure 6: Access to uranium is a key bottleneck for nuclear build out, given the geographical concentration in production

Disruptions need not come from mining interruptions alone; bottlenecks in conversion, enrichment availability, transport restrictions, or sanction regimes can all tighten effective supply. This is why the market is increasingly sensitive to policy signals and geopolitical realignment.

Only a limited number of jurisdictions dominate the midstream steps of the fuel cycle. This creates strategic dependencies that resemble, on a smaller scale, the way pipeline networks and LNG infrastructure shape gas markets. As a result, uranium is increasingly priced with a geopolitical premium, especially when policy shifts or sanctions raise uncertainty around access to fuel services.

In addition, sulfuric acid is a critical input in uranium extraction, particularly for in‑situ recovery, making it a potential bottleneck as supply depends on external factors beyond the uranium market. Demand is tightly linked to competing industrial uses such as copper processing, while supply is constrained by its dependence on sulphur (a by‑product of oil and gas refining) creating exposure to energy markets and geopolitical risks.

With the Persian Gulf accounting for roughly half of global sulphur trade and China acting as a key producer and exporter, any disruptions, export restrictions, or supply tightness can limit acid availability, thereby constraining uranium production growth despite strong underlying demand.

The cumulative effect of these factors is a supply system that lacks flexibility precisely as demand visibility improves. While short‑term supply remains sufficient, forward‑looking balances suggest increasing tightness as nuclear build‑out accelerates into the next decade.

Industrial cooling towers releasing thick plumes of white steam. Source: Unsplash

Geopolitics and the re pricing of energy security

In recent years, uranium has been drawn directly into the sphere of geopolitics. The broader re‑assessment of strategic dependencies following energy and security crises has prompted governments to treat nuclear fuel as a matter of national interest rather than pure market economics.

Many advanced economies are highly exposed to external uranium supply chains while holding limited strategic inventories. This asymmetry has become increasingly uncomfortable as geopolitical tensions intensify, and trade restrictions proliferate across critical materials. Uranium now exhibits dynamics like those seen in rare earths and battery metals, where access, not just price, determines strategic outcomes.

Policy responses have begun to reflect this reality. Governments are supporting domestic production, incentivising fuel‑cycle investment and encouraging long‑term contracting to rebuild supply resilience. In several jurisdictions, uranium mining has been reclassified as a strategic or concessional activity, signalling a lasting shift in how the material is perceived.

In the US, nuclear policy has accelerated, led by a US$2.7bn Department of Energy package to expand domestic enrichment capacity (across LEU and HALEU), alongside regulatory reforms, aimed at easing upstream fuel bottlenecks and enabling advanced reactor deployment.

In Asia, reliance on imported hydrocarbons—particularly via the Strait of Hormuz—has made geopolitical tensions a key catalyst for stronger nuclear adoption, while in Europe, rising energy costs and deteriorating trade terms have reinforced the case for nuclear as a reliable domestic energy source, supported by improving public sentiment and growing policy backing.

In Japan, as outlined in its 7th Strategic Energy Plan, the country aims to ‘’maximize’’ nuclear energy to achieve carbon neutrality by 2050. Currently, Japan has 15 operable nuclear reactors, providing a combined capacity of about 33GW. To sustain the nuclear fleet, the parliament approved rules allowing reactors to operate beyond 60 years.

For investors, this shift alters the nature of uranium exposure. Pricing is no longer driven solely by marginal cost curves but increasingly influenced by policy support, strategic stockpiling and security‑driven procurement. This environment favours producers with assets aligned to jurisdictions actively reshoring their energy value chains.

Conclusion: Uranium as the strategic fulcrum of the nuclear renaissance

The global nuclear revival is no longer defined by debate over relevance but by questions of delivery. In answering those questions, uranium emerges as the linchpin of the system. It is the least substitutable input, the most constrained segment of the value chain, and increasingly the focus of strategic policy intervention.

As nuclear power re‑establishes itself as a cornerstone of clean, reliable electricity supply, uranium transitions from a peripheral commodity to a foundational asset. For investors, this transformation reshapes the opportunity set. Exposure to uranium is not merely exposure to fuel demand growth, but to the broader themes of energy security, electrification and industrial sovereignty.

In that sense, uranium represents one of the clearest long‑term expressions of the new nuclear economics — an economics defined less by theoretical capacity targets and more by the practical realities of building, fuelling and sustaining the next generation of global power infrastructure.

Disclaimer

This material is for the use of the recipient in accordance with the restrictions and/or limitations implemented by any applicable laws and regulations only. It is intended only for the recipient and may not be published, circulated, reproduced or distributed in whole or in part to any other person without the Bank’s prior written consent. Unless otherwise indicated, the information is made available for informational purposes only, without considering the recipient’s financial situation, investment objectives, risk tolerance, financial situation, or any other particular needs and should not be treated as legal or taxation advice.

The information is not and should not be construed as an offer or a solicitation to deal in any investment product or to enter into any legal relations. Any investment decision made based on the information provided is the sole responsibility of the client. The Bank disclaims any liability for any losses or damages resulting from the use of this information. The Bank assumes no responsibility for the way in which the client may choose to use or apply this information, or for any investment decision or transaction that the client might undertake as a consequence. It is the client’s own responsibility to ensure that this product is suitable for him or her and the client must make his or her own decision concerning this product. The client may also wish to obtain advice from other sources before making any decision.

Past performance is not indicative of future results. Any forecast on the economy, stock market, bond market and economic trends of the markets are not necessarily indicative of the future or likely performance of the product. Any investment involves risks, including the total loss of the invested capital.

For queries arising from, or in connection with this material, please contact the person who sent you this material. This advertisement has not been reviewed by the Monetary Authority of Singapore.

Condiciones de uso de los servicios electrónicos Bordier

El Cliente ha optado por disponer de una Cuenta en el Banco mediante el servicio de internet del Banco para una conexión electrónica segura a través del Sitio Web y la aplicación móvil de Bordier, que permite al Usuario autorizado consultar en línea la cuenta en aplicaciones móviles (todo lo cual se denominará en lo sucesivo «Servicios Electrónicos»).

1. Tipo de Servicios Electrónicos

1.1. Los Servicios Electrónicos que el Banco pone actualmente a disposición de los Clientes incluyen las siguientes prestaciones: a) un acceso seguro a cualquier Cuenta del Cliente por medio de una sección de inicio de sesión independiente del Sitio Web del Banco (el «Servicio Web de Acceso»); b) un acceso seguro a cualquier Cuenta del Cliente por medio de una aplicación instalada en un dispositivo electrónico móvil (el «Servicio Móvil de Acceso»).

1.2. Estos Servicios Electrónicos permiten a los Clientes, por un lado, consultar el estado actual de las cuentas a las que hayan indicado que desean acceder a través de dichos Servicios Electrónicos y, por otro, obtener información sobre sus Inversiones actuales. Los clientes también pueden utilizar por su cuenta y riesgo determinadas herramientas de análisis facilitadas por el Banco. Aunque el Banco procura facilitar prestaciones comparables por medio del Servicio Web de Acceso y el Servicio Móvil de Acceso, el Cliente reconoce que, a causa de limitaciones técnicas, puede haber diferencias entre las operaciones que pueden realizarse mediante el Servicio Web de Acceso y el Servicio Móvil de Acceso.

1.3. A fin de utilizar los Servicios Electrónicos, el Cliente debe registrarse previamente en el Banco utilizando los medios que este haya establecido (con inclusión de la identificación de las cuentas específicas que son accesibles mediante los Servicios Electrónicos), cumpliendo así la parte octava de las presentes condiciones generales y cualesquiera otras condiciones definidas por el Banco para la prestación de un Servicio Electrónico concreto. Se considerará que el Cliente ha aceptado (sin reservas) las presentes condiciones y cualesquiera otras condiciones definidas por el Banco y aplicables a los Servicios Electrónicos a partir del momento en que haga clic o pulse un botón de confirmación o a partir del momento en que utilice los Servicios Electrónicos por primera vez (según qué condición se cumpla primero).

1.4. Sin limitar el carácter general de cuanto antecede, el uso del Servicio Móvil de Acceso está sujeto a que el dispositivo móvil cumpla los requisitos establecidos por el Banco y en el contrato de licencia de usuario final de la aplicación móvil (en adelante, «CLUF de la Aplicación Móvil»). Puede accederse al CLUF de la Aplicación Móvil tras descargar la aplicación. Antes de utilizar la aplicación por primera vez, el Cliente deberá confirmar la aceptación del CLUF de la Aplicación Móvil. El Banco tiene derecho a actualizar o modificar el contenido del CLUF de la Aplicación Móvil en todo momento, aunque informará de ello al Cliente. En este caso, para poder seguir utilizando el Servicio Móvil de Acceso, el Cliente debe confirmar que acepta esas modificaciones. En caso contrario, el Banco no podrá prestar el servicio ofrecido.

2. Acceso a los Servicios Electrónicos

2.1. El acceso a cualesquiera Servicios Electrónicos se facilita mediante: a) un código de identificación del usuario («Código de Usuario») asignado por el Banco; b) un número de identificación personal («Clave de Acceso») asignado en un primer momento por el Banco y que el cliente deberá cambiar obligatoriamente en cuanto le sea posible por un número de su elección, siempre que cumpla los requisitos establecidos por el Banco, y c) un dispositivo de autenticación («Dispositivo OTP») que genera una contraseña de un solo uso («OTP») que se utilizará junto con el Código del Usuario y la Clave de Acceso cada vez que se requiera el acceso. Una vez que se haya modificado la Clave de Acceso, el Banco ya no tendrá conocimiento de ella.

2.2. Para cada Cliente, solo puede haber un Código de Usuario y una Clave de Acceso. No obstante, el Banco pondrá a disposición del Cliente hasta dos Dispositivos OTP.

2.3. El Cliente es el único responsable de la custodia del Código de Usuario, de la Clave de Acceso y de todos los Dispositivos OTP proporcionados por el Banco (incluso si los dispositivos OTP no estuvieran físicamente en posesión del Cliente). El Cliente debe informar al Banco a la mayor brevedad si cree o sospecha que su Código de Usuario, su Clave de Acceso o cualquier Dispositivo OTP pudiera haber sido robado, extraviado o puesto en peligro. Salvo notificación en contrario, el Banco tiene derecho a suponer que toda persona que utilice un Servicio Electrónico sirviéndose de forma conjunta del Código de Usuario, la Clave de Acceso y una OTP generada por un Dispositivo OTP es el propio Cliente o una persona debidamente autorizada por el Cliente. A fin de evitar cualquier duda al respecto, el Cliente se compromete ante el Banco a autorizar (o a asumir como propias) todas las actuaciones realizadas por una persona que acceda a un Servicio Electrónico siguiendo el procedimiento establecido en el presente documento.

2.4. El Banco tiene la facultad discrecional de cobrar al Cliente una comisión para hacer frente a los costes relacionados con la provisión de Dispositivos OTP adicionales a partir del segundo dispositivo solicitado.

3. Declaración de exención de responsabilidad relativa a la información disponible en los Servicios Electrónicos.

3.1. Los Servicios Electrónicos permiten al Cliente acceder a información relativa a las Cuentas en relación con las cuales ha decidido acceder mediante dichos Servicios Electrónicos y a las operaciones realizadas en dichas Cuentas. Igualmente, el Banco puede poner a disposición del Cliente diversas herramientas de análisis, que el Cliente puede utilizar por su cuenta y riesgo. Toda la información facilitada al Cliente mediante los Servicios Electrónicos (incluidas las herramientas de análisis) ostenta el carácter de información no personal. El Cliente reconoce que dicha información no tiene en cuenta los objetivos de inversión concretos, la situación financiera o las necesidades particulares del Cliente.

3.2. Toda la información facilitada al Cliente mediante los Servicios Electrónicos (incluidas las herramientas de análisis) la facilita el Banco y sus sociedades vinculadas o se obtiene de fuentes externas seleccionadas por el Banco y sus sociedades vinculadas. Si bien se adoptan todas las precauciones que están dentro de lo razonable para garantizar que toda la información facilitada sea imparcial, exacta y completa, el Banco y sus sociedades vinculadas no garantizan la exactitud o integridad de dicha información o de los resultados generados por las herramientas de análisis. En concreto, en los casos en que las cotizaciones bursátiles o los tipos de cambio se comuniquen por medio de alguno de los Servicios Electrónicos, tendrán un carácter meramente orientativo y no serán vinculantes para el Banco. Por razones técnicas, puede haber un desfase entre el momento en que datos como cotizaciones bursátiles u otros se registran o hacen públicos en un mercado de referencia y el momento en que esa información se facilita al Cliente mediante los Servicios Electrónicos. El Banco declina cualquier responsabilidad sobre las pérdidas o daños sufridos por el Cliente debido a un desfase como el descrito, o en relación con este, o con respecto al uso de las herramientas de análisis.

3.3. En la medida en que la información facilitada mediante los Servicios Electrónicos contenga opiniones expresadas por el Banco, dichas opiniones reflejarán únicamente el criterio del Banco en la fecha en que se expresaron y estarán sujetas a cambios sin previo aviso, en concreto dependiendo de la evolución de las condiciones del mercado. Dichas opiniones no deben interpretarse como una recomendación del Banco al Cliente para llevar a cabo, vender o liquidar una inversión. En la medida en que cualquier información facilitada mediante los Servicios Electrónicos contenga opiniones expresadas por terceros, el Cliente reconoce que el Banco no será responsable de dichas opiniones y que no debe considerarse que las suscribe.

3.4. De conformidad con el artículo 6 de la parte I, sección II, de las Condiciones Generales, no se considerará que el Banco, en virtud de la prestación de algunos de los Servicios Electrónicos mencionados, proporciona una recomendación de inversión como un servicio al Cliente ni que actúa como asesor o fiduciario. El Cliente no debe asumir que la información facilitada por medio de los Servicios Electrónicos es fidedigna o sustituye el recurso a sus propios conocimientos y criterios para tomar cualquier decisión. Es posible que dicha información no tenga en cuenta los objetivos de inversión específicos, la situación financiera y las necesidades particulares del Cliente. Antes de tomar una decisión de inversión, el Cliente se compromete a documentarse sobre las características de la operación y a leer todos los documentos pertinentes, legales o divulgativos (incluidos el folleto o la nota informativa). El Cliente reconoce que el Banco no tiene obligación alguna de prestarle asesoramiento y que es responsabilidad del Cliente consultar a sus propios asesores en caso de que necesite asesoramiento. Por consiguiente, el Cliente reconoce que el Banco no será responsable de las consecuencias de cualquier decisión que haya adoptado el Cliente después de utilizar cualesquiera Servicios Electrónicos.

4. Acceso de los colaboradores del Banco

4.1. El Cliente acepta y reconoce que el Banco puede, por diversos medios (como módulos de programas informáticos, conocidos habitualmente como cookies, y otras herramientas tecnológicas similares), acceder a información relativa a la utilización de los Servicios Electrónicos por parte del Cliente (que, en el caso del Servicio Móvil de Acceso, puede extenderse a información relacionada con la utilización general que el Cliente hace de su dispositivo móvil) y recopilarla, y el Cliente acepta y autoriza al Banco a tener dicho acceso.

4.2. En la medida en que dicho acceso implique la recopilación de datos de carácter personal regulada por la legislación sobre protección de datos personales, el tratamiento de dichos datos personales se regirá por la Política de Privacidad del Banco, que se facilita en el Sitio Web.

B. BUZÓN ELECTRÓNICO FACILITADO POR EL BANCO

1. Descripción

1.1. Mediante el acceso a los Servicios Electrónicos, el Cliente dispone de un buzón electrónico seguro que puede utilizar para recibir comunicaciones rutinarias sin carácter urgente del Banco y para enviar comunicaciones rutinarias sin carácter urgente al Banco.

1.2. Todos los documentos enviados por medios electrónicos a dicho buzón electrónico seguro (incluidos, entre otros, las notificaciones, los extractos de cuentas corrientes y las valoraciones) se considerarán documentos originales con los mismos efectos jurídicos que si se enviaran por correo convencional. Se considerarán entregados al Cliente una vez que se hayan recibido en el buzón electrónico, según los registros del Banco, los cuales el Cliente reconoce como definitivos y concluyentes a falta de error manifiesto. Por regla general, los documentos se conservan en el buzón electrónico durante un período de dos años a contar desde la fecha de recepción (o durante otro período que decida el Banco). Al término de este período de conservación, el Banco podrá eliminar del buzón documentos que no haya leído el Cliente, sin que el Banco asuma responsabilidad alguna frente al Cliente a este respecto.

1.3. No obstante, mientras el Cliente no se conecte a los Servicios Electrónicos, no recibirá ninguna notificación de las comunicaciones que lleguen a este buzón. El Banco tampoco está obligado a recordar al Cliente que compruebe periódicamente este buzón ni a invitarle a hacerlo. Por consiguiente, el Cliente reconoce que el buzón electrónico no es un medio apropiado para recibir comunicaciones urgentes del Banco o que deban consultarse con una antelación suficiente.

C. DISPOSICIONES GENERALES

1. Asistencia técnica

Para ayudar al Cliente en cuestiones técnicas relacionadas con los Servicios Electrónicos, el Banco pone a disposición de este un servicio de asistencia técnica entre las 9.00 y las 18.00 horas de lunes a viernes (excepto los días festivos).

2. Riesgos vinculados al acceso mediante internet

2.1. Los Servicios Electrónicos los presta el Banco en internet, bien a través del navegador de internet de un ordenador o dispositivo móvil, bien a través de una aplicación descargada e instalada en un dispositivo móvil utilizado por el cliente.

2.2. Internet es una red pública sobre la cual el Banco no tiene control alguno. El Cliente reconoce que el uso de internet implica varios riesgos cuya responsabilidad asume plenamente. Algunos de estos riesgos son el robo electrónico del nombre de usuario y la contraseña del Cliente, así como el pirateo de cualquier Cuenta del Cliente, lo que puede dar lugar a un acceso no autorizado a los fondos y otros activos, al robo de otra información y a otras pérdidas. Igualmente, el Cliente corre el riesgo de que su ordenador o dispositivo móvil sea infectado por virus, programas espía y otros tipos de programas maliciosos, y de que terceros accedan de forma subrepticia a su ordenador o dispositivo móvil (y a cualquier información almacenada en él) mediante la utilización de módulos de programas informáticos (conocidos habitualmente como cookies) y otras herramientas tecnológicas similares. El Cliente reconoce asimismo que las comunicaciones que envíe al Banco por medios como el correo electrónico o mensajes de texto no están necesariamente a salvo de la piratería o la interceptación, aunque se envíen por medios seguros o cifrados. Aunque el Banco adopta todas las medidas de seguridad que están dentro de lo razonable para protegerse frente a estos riesgos, como el uso de protocolos de cifrado para proteger la información que obra en su poder y los mensajes que recibe, es imposible impedir completamente la piratería o la interceptación no autorizadas.

2.3. El Cliente acepta asimismo asumir el riesgo de fallos técnicos que se deriven, en general, del uso de ordenadores, dispositivos móviles, aplicaciones informáticas y otras herramientas tecnológicas. Estos fallos pueden dar lugar a diversas formas de pérdidas o daños, directos o indirectos, de los que el Banco no se hace responsable.

2.4. Es responsabilidad del Cliente tomar medidas que estén dentro de lo razonable para evitar cualquier acceso no autorizado. La información sobre nombres de usuario y Claves de Acceso no debe revelarse a personas no autorizadas. Dicha información, así como los Dispositivos OTP entregados por el Banco, debe mantenerse en condiciones de seguridad en todo momento y deben tomarse todas las medidas que estén dentro de lo razonable para evitar el acceso no autorizado. El Cliente debe cambiar de forma regular su Clave de Acceso y no debe elegir Claves de Acceso que sean fáciles de deducir por otras personas. Las OTP generadas por un Dispositivo OTP no deben revelarse a persona alguna. Estas obligaciones son asumidas por el Cliente y son responsabilidad suya, aunque el Cliente puede optar por que otra persona autorizada acceda a los Servicios Electrónicos en su nombre. Si el Cliente sospecha que su nombre de usuario, su contraseña o su testigo de autenticación han sido robados, extraviados o puestos en peligro de alguna manera, tiene la obligación de informar al Banco de inmediato.

2.5. En la medida en que la legislación lo permita, el Banco no será responsable de ninguna pérdida o perjuicio que el Cliente pudiera sufrir como consecuencia de su utilización de los Servicios Electrónicos, incluidos cualquier daño o pérdida que se derivara del mal funcionamiento del sistema, averías en la red, transmisión de datos deficiente o con retraso o actos malintencionados por parte de terceros.

3. Derechos de autor

Salvo que se indique lo contrario, toda información facilitada por medio de los Servicios Electrónicos está protegida por derechos de autor. Dichos derechos pueden recaer en el Banco, otro miembro del Grupo Bordier o un tercero. Se concede al Cliente una licencia limitada, intransferible y no susceptible de sublicencia para que utilice los Servicios Electrónicos con el único fin de acceder a la información relativa a las Cuentas que ha decidido que puede consultar mediante los Servicios Electrónicos y a las operaciones realizadas en dichas Cuentas. El Cliente no adquiere ningún derecho de propiedad intelectual por el mero hecho de utilizar el Servicio Web de Acceso o la descarga e instalación de los programas informáticos relacionados con el Servicio Móvil de Acceso. Los Servicios Electrónicos se destinan únicamente a un uso privado y personal y la prestación de los Servicios Electrónicos no se interpretará como una concesión al Cliente de una licencia o de un derecho más amplio para utilizar la información o el contenido (los textos, los gráficos, las imágenes, las marcas comerciales, las marcas de servicio y los logotipos) con cualquier otro fin (en particular, con fines comerciales o profesionales). El Cliente se compromete a no reproducir o distribuir a terceros la información que obtenga por medio de los Servicios Electrónicos.

4. Restricciones nacionales

En función de la normativa local y de la normativa vigente en el domicilio del Cliente, el Banco se reserva el derecho de no facilitar determinados tipos de información o de herramientas y podrá, sin previo aviso, modificar la disponibilidad de los Servicios Electrónicos o las condiciones de prestación de los mismos.

5. Suspensión del uso de los servicios electrónicos

5.1. El Cliente podrá decidir, en cualquier momento, suspender el acceso a los Servicios Electrónicos notificándolo por escrito al Banco. Del mismo modo, el Banco podrá decidir, en cualquier momento, poner fin a la prestación de Servicios Electrónicos al Cliente mediante notificación por escrito a este, sin necesidad de motivar su decisión, en particular si el Banco sospecha que se está realizando un uso malicioso o fraudulento (pirateo informático) que amenace la confidencialidad de la información transmitida por los Servicios Electrónicos, o por cualquier otro motivo.

5.2. La rescisión por parte del Cliente del Servicio Web de Acceso implica necesariamente la rescisión del Servicio Móvil de Acceso, si bien el Cliente puede optar por rescindir solo el Servicio Móvil de Acceso. En tal caso, el Cliente conservaría el Servicio Web de Acceso. No obstante, si rescinde el Servicio Móvil de Acceso, el Cliente debe, por motivos de seguridad, desinstalar o eliminar la aplicación de todos los dispositivos móviles en que haya utilizado el Servicio Móvil de Acceso.

5.3. La rescisión de los Servicios Electrónicos no tiene necesariamente por efecto suspender la relación contractual más amplia entre el Banco y el Cliente, a menos que las partes acuerden lo contrario. En caso de suspensión del acceso a los Servicios Electrónicos o de la prestación de estos, el Banco podrá exigir al Cliente que devuelva todos los Dispositivos OTP y el resto de los dispositivos de instalación que el Banco pudiera haber facilitado al Cliente.

6. Ley aplicable y elección de fuero

Todas las relaciones entre las partes amparadas por el presente Acuerdo se regirán e interpretarán exclusivamente de conformidad con la legislación suiza. Las partes acuerdan irrevocablemente que se someten a los órganos jurisdiccionales suizos para resolver cualquier litigio que pudiera derivarse del presente Acuerdo o estuviera relacionado con el mismo y, por consiguiente, cualquier litigio que se derive del presente Acuerdo o esté relacionado con el mismo podrá interponerse ante dichos órganos jurisdiccionales. Ninguna disposición de la presente cláusula limitará el derecho del Banco a incoar un procedimiento contra el Cliente ante cualquier otro órgano jurisdiccional, y la incoación de dicho procedimiento en una o varias jurisdicciones no impedirá que se incoe un procedimiento en cualesquiera otras jurisdicciones, ya sea de forma simultánea o no, salvo que lo impida la legislación vigente. El Cliente renuncia irrevocablemente a cualquier objeción que pudiera tener, en este momento o en el futuro, a que los órganos jurisdiccionales suizos sean designados a los efectos del presente Acuerdo por motivos de jurisdicción u otros y se compromete a no alegar que dichos órganos jurisdiccionales no son un fuero conveniente o apropiado.

Nuestro sitio web utiliza cookies para mejorar la experiencia general del usuario. Al continuar navegando, usted acepta nuestra Política de Protección de Datos, nuestra cláusula de Exención de Responsabilidad y el uso de cookies en el presente sitio web.